Le 22 mai 1818, dans une étude notariale parisienne, vingt hommes signent un acte qui paraît, à l’époque, modeste : la création de la première « Caisse d’Épargne et de Prévoyance ». Parmi eux, Benjamin Delessert, banquier protestant rentré d’un voyage d’études en Angleterre. Jacques Laffitte, futur président du Conseil. James de Rothschild, alors âgé de vingt-six ans, déjà installé au sommet de la finance européenne. Le baron Auguste de Staël, fils de la femme de lettres. Le notaire, maître Colin de Saint-Menge, consigne dans le registre : statuts d’une société anonyme à vocation philanthropique. Personne, ce jour-là, n’imagine que l’objet juridique qu’ils viennent de créer traversera l’histoire de France pendant deux cents huit ans, deux empires, trois républiques, deux guerres mondiales, l’euro, et l’explosion des marchés financiers — sans changer de nature.

Le Livret A — c’est ainsi qu’on désignera bien plus tard ce produit d’épargne — est aujourd’hui détenu par 83 pour cent des Français, soit 58 millions d’exemplaires en circulation. L’encours total a atteint 449,6 milliards d’euros à la fin de l’année 2025, un record absolu. Aucun autre produit financier français ne s’approche d’une telle universalité. Aucun produit équivalent n’existe dans le monde occidental. Et derrière cette familiarité apparente — un nom court, un taux affiché en vitrine de banque, un plafond connu de tous — se cache un mécanisme dont presque personne ne connaît la mécanique exacte.

Car le Livret A n’est pas un produit financier comme les autres. C’est une institution républicaine déguisée en placement bancaire. L’argent que les Français y déposent ne dort pas dans les coffres de leur banque : il est centralisé à 60 pour cent à la Caisse des Dépôts et Consignations, transformé en prêts de long terme — jusqu’à cinquante ans — aux organismes HLM, ce qui finance la construction et la rénovation des logements sociaux. En 2024, ce circuit a financé 107 804 logements sociaux neufs et près de 109 000 réhabilitations. L’épargne du peuple, transformée en logement du peuple, par un opérateur public né en 1816, garanti par l’État. Le tout sans que l’épargnant ne sache, le plus souvent, où va son argent.

Cet article retrace l’histoire et la mécanique du Livret A, depuis l’ordonnance royale du 29 juillet 1818 qui autorise sa création jusqu’à la décollecte historique de 2025. Il s’intéresse moins au taux du moment qu’à la longévité d’un dispositif qui dit, à sa manière, quelque chose de la France : un pays où l’épargne populaire est devenue une politique publique assumée, où le citoyen-épargnant finance, sans toujours le savoir, le bien commun.

Le Livret A, ou deux cents ans d’épargne populaire française

1818 : un livret pour panser les comptes de la France ruinée

La France de 1818 sort d’une catastrophe financière. Trois ans plus tôt, le 18 juin 1815, la défaite de Waterloo a mis fin au Cent-Jours et fermé définitivement le chapitre napoléonien. Les Bourbons sont revenus au pouvoir avec Louis XVIII. Mais le coût économique des guerres napoléoniennes est vertigineux : la France doit verser aux Alliés une indemnité de guerre de 700 millions de francs-or, supporter le coût d’une armée d’occupation, et reconstruire un Trésor public exsangue. La dette publique atteint, selon les estimations historiques, environ deux fois le produit annuel de l’État. Les marchés financiers parisiens fonctionnent au ralenti. La rente d’État à 5 pour cent — l’équivalent de l’OAT contemporaine — sert de référence à toute opération de long terme.

C’est dans ce contexte que Benjamin Delessert, banquier protestant et industriel du sucre, rentre d’un voyage d’études en Angleterre où il a découvert les premières savings banks. La Ruthwell Savings Bank, fondée en 1810 par le révérend Henry Duncan dans un petit village d’Écosse, a inspiré un mouvement britannique de caisses d’épargne destinées aux classes populaires. Delessert voit dans ce modèle un instrument à la fois moral et pratique : donner aux artisans, aux ouvriers, aux domestiques, un endroit sûr où déposer leurs économies. Le but affiché est philanthropique, formulé par Delessert dans un texte resté célèbre : « Tâchons de faire comprendre au peuple les bienfaits, on peut presque dire les miracles, de l’économie. »

L’acte fondateur est signé le 22 mai 1818 dans l’étude du notaire Colin de Saint-Menge. Vingt signataires, presque tous banquiers : Benjamin Delessert lui-même, Jacques Laffitte, le duc de La Rochefoucauld-Liancourt, James de Rothschild, Jean-Conrad Hottinguer, le baron Auguste de Staël, Scipion Perier. Le 29 juillet 1818, une ordonnance royale signée par Louis XVIII autorise officiellement la « Caisse d’Épargne et de Prévoyance » à fonctionner sous statut de société anonyme. L’ouverture au public a lieu le dimanche 15 novembre 1818, au 104 rue de Richelieu à Paris, dans un local prêté par la Compagnie royale d’assurances. Vingt-huit déposants se présentent ce jour-là. Au 31 décembre 1818, six semaines plus tard, le registre compte 352 livrets ouverts pour un total de 54 687 francs déposés.

Le taux servi est de 5 pour cent, exactement le rendement de la rente d’État à l’époque — preuve que la Caisse d’Épargne ne se présente pas comme un produit concurrentiel, mais comme un mode d’accès simplifié au principal instrument de dette publique du pays. L’idée souvent répétée selon laquelle le Livret A aurait été créé « pour rembourser les dettes napoléoniennes » mérite cependant d’être nuancée. La motivation explicite des fondateurs est philanthropique. Le mécanisme — placement des dépôts en rentes sur l’État — finance indirectement le Trésor public, mais ce n’est pas le motif premier de la création. Il faudrait plutôt dire que le Livret A est né dans les décombres financiers de l’Empire, et qu’il a constitué, dès l’origine, un canal par lequel l’épargne populaire venait soutenir les comptes de l’État.

De l’initiative privée à l’institution d’État

Les deux premières décennies de la Caisse d’Épargne sont celles d’une diffusion lente mais régulière. Les classes populaires se méfient — le bas de laine, la cachette sous le matelas, le coffret de bois caché dans l’armoire restent les modes d’épargne dominants. Pourtant, en 1834, on compte déjà 227 caisses d’épargne locales en France, organisées en sociétés anonymes indépendantes mais s’inspirant toutes du modèle parisien. Le succès appelle l’intervention de l’État, qui va structurer le dispositif en deux temps.

La loi du 5 juin 1835 reconnaît officiellement les Caisses d’Épargne comme établissements privés d’utilité publique, et l’État garantit les dépôts qui y sont effectués. Cette garantie change tout : ce qui était une promesse philanthropique devient un engagement public. Deux ans plus tard, la loi du 31 mars 1837 confie à la Caisse des Dépôts et Consignations — créée en 1816 pour gérer les fonds des notaires et des tribunaux — l’administration centralisée des fonds collectés par l’ensemble des Caisses d’Épargne du pays. Ce circuit est, encore aujourd’hui, l’épine dorsale du système : l’épargne populaire collectée localement, centralisée nationalement, transformée en instrument de politique publique.

Le succès s’amplifie ensuite avec l’industrialisation. En 1830, la France compte environ 100 000 livrets. En 1870, ils sont deux millions. En 1895, cinq millions. L’épargne ouvrière devient un fait social mesurable. La loi du 1er août 1881, qui autorise les femmes mariées à disposer librement de leur livret d’épargne sans autorisation maritale, est un signe de l’importance que prend l’objet dans la vie quotidienne — les Caisses d’Épargne, en pratique, avaient déjà devancé la loi. Le siège historique de la Caisse d’Épargne de Paris s’installe en 1844 au 19 rue du Louvre, dans l’hôtel Thoinard, qui reste aujourd’hui un repère parisien pour qui sait lever les yeux.

Cette histoire est celle d’une contradiction féconde. Les Caisses d’Épargne naissent d’une inspiration libérale — initiative privée, philanthropie, modèle anglais d’auto-organisation populaire — mais s’appuient dès leurs débuts sur la puissance publique : garantie de l’État, centralisation par la Caisse des Dépôts, placements en rentes publiques. Ce modèle d’économie mixte, propre à la France, annonce avec un siècle d’avance ce que les historiens appelleront plus tard l’État-providence. À une différence essentielle près : ici, ce n’est pas l’État qui distribue, c’est le citoyen qui dépose. La solidarité n’est pas verticale, elle est horizontale, organisée par un opérateur public.

Le Livret A n’est pas un produit financier. C’est une institution républicaine déguisée en placement bancaire.

Le Livret A finance le logement social : généalogie d’un circuit vertueux

La grande basculement contemporain du Livret A — celui qui le distingue radicalement de tout autre produit d’épargne au monde — s’opère lentement, sur près d’un siècle, entre la fin du XIXe siècle et les années 1970. Une loi de 1895 autorise pour la première fois les Caisses d’Épargne à investir leurs fonds propres dans des projets locaux, en particulier les premières habitations à bon marché (HBM), ancêtres des HLM. Mais le fléchage systématique des dépôts du Livret A vers le logement social ne deviendra véritablement structurel qu’à partir des années 1970, dans le cadre de la grande politique de construction qui suit la reconstruction d’après-guerre.

Le mécanisme actuel est d’une simplicité qui frappe quand on l’expose. L’épargnant dépose, disons, cent euros sur son Livret A à sa banque. Soixante euros — la part « centralisée » — quittent immédiatement le bilan de la banque et rejoignent le Fonds d’Épargne géré par la Caisse des Dépôts. Les quarante euros restants demeurent au bilan de la banque, qui doit obligatoirement les affecter au financement des PME (à hauteur de 80 pour cent au minimum), de la transition énergétique et de l’économie sociale et solidaire. Les soixante euros centralisés à la Caisse des Dépôts servent à accorder des prêts de long terme aux organismes HLM, sur des durées qui peuvent atteindre cinquante ans, à des taux indexés sur celui du Livret A.

Encours total du Livret A fin 2025. Record absolu. Source : Banque de France.

Part des dépôts centralisée chez la Caisse des Dépôts et fléchée vers le logement social.

Nouveaux logements sociaux financés en 2024 (+29 % vs 2023). Source : CDC, résultats 2024.

Les chiffres publiés par la Caisse des Dépôts pour l’année 2024 donnent l’échelle. L’encours total des prêts pour le logement social et la politique de la ville atteint 193 milliards d’euros fin 2024, en progression de 7 pour cent sur un an — la plus forte hausse depuis dix ans. Ces fonds ont permis de financer 107 804 nouveaux logements sociaux et 108 923 logements réhabilités. À cela s’ajoutent 245 milliards d’euros de financements pour la transition énergétique, dont 39 500 rénovations énergétiques de logements sociaux pour la seule année 2024, et 3,5 milliards d’euros de prêts au secteur public local. Les taux pratiqués sur ces prêts sont indexés sur le Livret A : le Prêt Locatif Aidé d’Intégration (PLAI), réservé aux ménages les plus modestes, est consenti au taux du Livret A diminué de 0,2 point ; le Prêt Locatif à Usage Social (PLUS), majoritaire, au taux du Livret A majoré de 0,6 point.

Ce circuit est unique au monde. Aucun pays occidental ne dispose d’un dispositif équivalent : un produit d’épargne défiscalisé, plafonné, à taux réglementé par l’État, garanti par l’État, et dont les fonds sont obligatoirement fléchés vers le logement social. Aux États-Unis, le financement des logements abordables passe par des mécanismes de subvention fédérale et de défiscalisation immobilière, sans circuit obligatoire de l’épargne populaire. En Allemagne, les Sparbücher sont des livrets bancaires classiques, sans fléchage public. Au Royaume-Uni, les Individual Savings Accounts (ISA) sont des enveloppes fiscales, libres d’allocation. En France, le Livret A est l’instrument quotidien par lequel l’épargne du peuple finance, sans intermédiaire spéculatif, le logement du peuple.

Chaque euro déposé sur un Livret A dort à soixante pour cent à la Caisse des Dépôts, où il se réveille en prêt HLM. L’épargnant ne le sait pas toujours. Mais son argent construit peut-être le logement du voisin.

Le monopole des trois réseaux : 1818-2008, cent quatre-vingt-dix ans d’exclusivité

Pendant presque deux siècles, le Livret A n’est pas distribué partout. Trois réseaux, et trois seulement, ont le droit d’ouvrir un Livret A à un client français. Le premier, historique, est celui des Caisses d’Épargne — fédération de caisses régionales nées en 1818, devenue progressivement un réseau bancaire structuré. Le deuxième est La Banque Postale (anciennement la Caisse Nationale d’Épargne, intégrée à La Poste à partir des années 1880-1900), qui distribue le Livret A via le maillage des bureaux de poste. Le troisième, plus tardif et plus spécifique, est le Crédit Mutuel, qui obtient en 1975 le droit de distribuer une variante du Livret A appelée Livret Bleu.

Le Livret Bleu, créé par la loi de finances rectificative du 27 décembre 1975, est un produit strictement identique au Livret A par ses caractéristiques (taux, plafond, fiscalité), mais distribué exclusivement par le Crédit Mutuel sous une autre dénomination. Détail qui amuse aujourd’hui : entre 1975 et le 1er septembre 1979, un même Français pouvait légalement détenir à la fois un Livret A (à la Caisse d’Épargne) et un Livret Bleu (au Crédit Mutuel). Un décret du 30 août 1979 met fin à cette faculté de cumul. Les cumuls ouverts avant le 1er septembre 1979 sont préservés par tolérance — quelques milliers de Français, aujourd’hui très âgés, détiennent encore légalement ces deux livrets, vestiges d’une époque où le Livret A n’était pas encore strictement « un par personne ».

La fin du monopole arrive en 2008, et elle n’est pas une initiative française. C’est la Commission européenne qui, depuis 2007, considère que l’exclusivité accordée aux trois réseaux constitue une entrave à la libre concurrence dans le marché unique des services financiers. Une procédure est ouverte à Bruxelles. Face à la pression européenne et à la perspective d’une condamnation, le gouvernement français choisit d’anticiper. La loi de modernisation de l’économie (LME) du 4 août 2008, portée par Christine Lagarde alors ministre de l’Économie, généralise la distribution du Livret A à l’ensemble des établissements de crédit agréés. La mesure entre en vigueur le 1er janvier 2009. Du jour au lendemain, le nombre de guichets pouvant ouvrir un Livret A passe d’environ 17 000 à plus de 40 000.

La banalisation n’a rien modifié des caractéristiques du produit. Le taux reste fixé par l’État, le plafond inchangé, la fiscalité identique, la garantie publique maintenue. Mais elle a changé son statut symbolique. D’objet quasi public distribué par trois enseignes historiques — la Caisse d’Épargne avec son écureuil, La Poste avec ses guichets de bureau de poste, le Crédit Mutuel avec sa coloration mutualiste — le Livret A est devenu un produit bancaire universalisé, proposé en banque privée, en ligne, dans les enseignes les plus diverses. Paradoxalement, la collecte a explosé après 2009. La banalisation aura été un accélérateur de diffusion, et non une dilution de la spécificité française.

Le taux, ou la politique monétaire qui entre au foyer

Si le Livret A est universel, c’est aussi parce que son taux est le sujet de conversation économique le plus largement partagé en France. Annoncé deux fois par an — au 1er février et au 1er août — par le ministère de l’Économie sur proposition du gouverneur de la Banque de France, il fait systématiquement l’objet d’un communiqué de presse, d’analyses dans les journaux du soir, de discussions de comptoir. La formule de calcul, fixée par arrêté du 27 janvier 2021, est techniquement précise mais largement méconnue. Elle mérite d’être détaillée, parce qu’elle dit beaucoup du compromis français entre protection de l’épargnant et soutien aux finances publiques.

La formule retient la valeur la plus élevée entre deux termes : d’une part, la moyenne semestrielle entre l’inflation hors tabac (mesurée par l’INSEE) et le taux €STR (Euro Short-Term Rate, taux interbancaire au jour le jour en zone euro, publié par la BCE) ; d’autre part, l’inflation seule. Le résultat est arrondi au dixième de point le plus proche ou supérieur, avec un plancher de 0,50 pour cent en deçà duquel le taux ne peut descendre. Ce calcul est effectué par la Banque de France en janvier et en juillet, sur la base des données des six mois précédents. Concrètement, en février 2025 : l’inflation moyenne semestrielle (juillet-décembre 2024) s’établissait à 1,38 pour cent, le taux €STR moyen à 3,41 pour cent. La formule donnait : (1,38 + 3,41) / 2 = 2,395 pour cent, arrondi à 2,40 pour cent. Le taux du Livret A est passé de 3,00 à 2,40 pour cent au 1er février 2025. Au 1er août 2025, il a été ramené à 1,70 pour cent. Au 1er février 2026, il a été fixé à 1,50 pour cent.

La faculté de dérogation est l’élément qui mérite une attention particulière. Le gouvernement peut, dans des « circonstances exceptionnelles », s’écarter de la formule. C’est ce qui s’est produit entre août 2023 et janvier 2025, période pendant laquelle le taux a été maintenu à 3,00 pour cent alors que la formule aurait conduit à un taux inférieur — décision politique prise par Bruno Le Maire alors ministre de l’Économie, puis reconduite sous François Villeroy de Galhau et Éric Lombard. Officiellement, il s’agissait de protéger le pouvoir d’achat des épargnants. En arrière-plan, l’effet sur les bailleurs sociaux était inverse : un taux du Livret A maintenu artificiellement haut signifiait un surcoût pour les organismes HLM, qui empruntent à un taux indexé sur le Livret A. Toute hausse — ou tout maintien artificiellement haut — pèse sur leurs comptes et donc sur la capacité de construction.

Taux de lancement, identique à celui de la rente d’État post-Restauration.

Record historique. Inflation à 12 % la même année. Le plus haut taux jamais servi.

Taux en vigueur depuis le 1er février 2026. Calculé selon la formule de 2021.

L’histoire des taux, mise bout à bout, raconte deux siècles de politique monétaire française. Cinq pour cent en 1818, le taux de lancement, identique au rendement de la rente d’État. Quatre virgule soixante-quinze pour cent sous le Second Empire. Trois et demi à la fin du XIXe siècle. Une virgule cinquante pour cent en 1946, dans une France ruinée pour la seconde fois. Trois pour cent pendant les Trente Glorieuses. Puis le pic historique d’octobre 1981 — huit virgule cinquante pour cent, le taux le plus élevé jamais servi sur un Livret A, en réponse à une inflation à douze pour cent et à la politique de désindexation lancée par Pierre Bérégovoy. À partir des années 1990, désinflation et entrée dans l’euro tirent les taux vers le bas. La période 2015-2021, avec un taux planché à 0,50-0,75 pour cent dans un environnement de taux courts négatifs, marque le point le plus bas. La remontée des taux en 2022-2023, jusqu’à 3 pour cent, accompagne le retour de l’inflation post-Covid. Le repli engagé depuis 2025 traduit la décrue inflationniste.

Le mécanisme des intérêts mérite enfin une mention, parce qu’il est généralement mal compris. Les intérêts du Livret A sont calculés par quinzaine : tout dépôt commence à produire des intérêts à compter du 1er ou du 16 du mois suivant, tout retrait cesse d’en produire à partir du 1er ou du 16 précédant l’opération. Vingt-quatre quinzaines par an. Les intérêts sont capitalisés au 31 décembre. En 2024, ce sont 11,7 milliards d’euros d’intérêts qui ont été versés aux épargnants français au titre du Livret A — un montant qui dit, à lui seul, la masse économique qu’a atteint un produit né dans un local du 104 rue de Richelieu en 1818.

Ce que cinquante-huit millions de Français font de leur Livret A en 2026

Fin 2024, la Banque de France comptabilise 58 millions de Livrets A en circulation. Le taux de détention atteint 83 pour cent de la population française — un niveau supérieur à celui de la carte vitale, du compte courant ou de tout autre produit financier. Mais cette universalité dissimule une concentration massive de l’épargne. Trente-deux pour cent des Livrets A présentent un solde inférieur à 150 euros, et représentent à eux tous 0,1 pour cent de l’encours total : il s’agit majoritairement de livrets « dormants », souvent ouverts à la naissance par des grands-parents et oubliés. À l’autre extrémité, 15 pour cent des Livrets A dépassent le plafond légal de 22 950 euros (par capitalisation des intérêts) et détiennent 47 pour cent de l’encours total. L’encours moyen par livret s’établit à 7 482 euros, mais l’encours médian — beaucoup plus parlant — tourne autour de 1 500 à 2 000 euros.

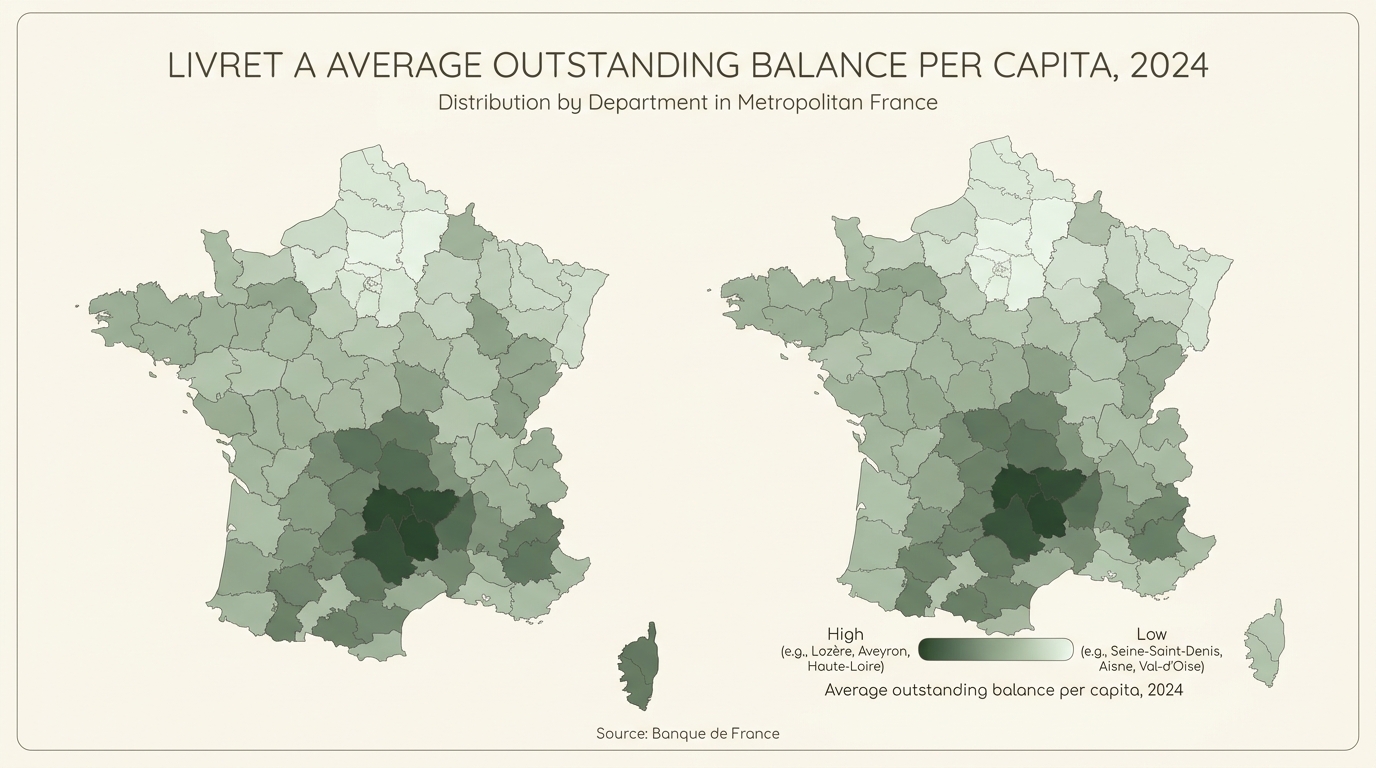

La géographie du Livret A est elle aussi révélatrice. Les départements à plus fort encours moyen par habitant sont la Lozère (8 802 euros), la Haute-Loire (8 551 euros), l’Aveyron (8 529 euros) — territoires ruraux, à forte population retraitée, à faible coût de la vie. À l’inverse, la Seine-Saint-Denis (4 162 euros), le Val-d’Oise (5 685 euros), l’Aisne (5 799 euros) ferment la marche — territoires urbains, à population plus jeune, à pouvoir d’achat plus contraint. La corrélation est claire : le Livret A est, plus encore qu’un produit financier, un baromètre du patrimoine retraité français.

L’année 2025 a été marquée par un phénomène rare : la décollecte. Pour la troisième fois seulement depuis la banalisation de 2009 (après 2014 et 2015), les retraits ont dépassé les dépôts. Le bilan net s’établit à -2,12 milliards d’euros — une décollecte modeste en valeur absolue, mais symbolique. La cause est mécaniquement liée aux deux baisses de taux consécutives intervenues en 2025 (de 3 à 2,4 puis à 1,7 pour cent), qui ont réduit l’attractivité du produit. L’encours global a néanmoins continué à augmenter, soutenu par 9,24 milliards d’euros d’intérêts capitalisés au 31 décembre 2025. La décollecte 2025 n’est donc pas un effondrement, mais un signal de sensibilité du produit aux décisions de taux.

L’autre fait notable est la captivité de l’épargne réglementée. Malgré une baisse du taux de 43 pour cent entre février et août 2025 (de 3 à 1,7 pour cent), les Français n’ont pas massivement déplacé leur épargne vers d’autres placements. La raison tient à la nature même du Livret A dans les habitudes financières françaises : ce n’est pas une épargne d’optimisation, c’est une épargne de précaution. Liquidité immédiate, garantie de l’État, défiscalisation, plafond modeste — le produit est conçu pour un usage défensif. Quand le taux baisse, les détenteurs râlent dans les sondages, mais ne déplacent pas leur capital. La sociologie de l’épargne française, dominée par le souci de sécurité avant celui du rendement, joue ici à plein.

Deux régimes, trois Républiques, deux guerres mondiales, l’euro, Internet. Le Livret A a traversé deux cent huit ans sans changer de nature : garanti, défiscalisé, populaire.

Un dernier vestige d’un État-providence assumé

Le Livret A — 208 ans, 58 millions de détenteurs, 449 milliards d’euros d’encours — raconte une histoire que peu de produits financiers peuvent revendiquer. Celle d’un pays où l’épargne populaire est devenue une politique d’État assumée, où l’argent du peuple, collecté par des banques privées, est centralisé par un opérateur public — la Caisse des Dépôts — et transformé en prêts de long terme pour construire les logements du peuple. Ce circuit n’a pas été inventé d’un coup. Il s’est installé progressivement, entre la loi de 1837 qui confie la centralisation à la Caisse des Dépôts et les années 1970 qui flèchent systématiquement les fonds vers le logement social. Il fonctionne depuis lors, à travers les changements de régime politique, de doctrine économique, de cadre monétaire européen.

Ce faisant, le Livret A incarne un paradoxe français qu’on aurait du mal à reproduire ailleurs : un produit hyper-réglementé dans une économie de marché, un instrument d’épargne individuelle qui sert un intérêt collectif, un placement financier qui n’en est pas vraiment un. Dans un monde où l’épargne est devenue gestion de patrimoine — optimisation fiscale, diversification d’actifs, recherche du rendement — le Livret A reste ce qu’il était en 1818 : un carnet où l’on note les sous qu’on met de côté, avec la certitude qu’ils seront toujours là. Liquide, garanti, défiscalisé, plafonné. Ces quatre caractéristiques tiennent ensemble depuis deux siècles. Aucun marketing bancaire n’a réussi à les périmer.

Peut-être faut-il chercher là l’explication de la longévité du Livret A. Il n’a pas survécu malgré l’évolution du monde financier : il a survécu parce que cette évolution a rendu ses qualités plus précieuses. Au moment où les placements financiers sont devenus complexes, opaques, exposés à la volatilité des marchés et à l’évaporation des protections juridiques, le Livret A reste l’objet le plus simple qu’on puisse demander à la banque. Un seul taux. Un seul plafond. Un seul opérateur ultime — l’État. Dans la France financière de 2026, c’est devenu un objet politique discret : le dernier vestige visible d’un État-providence économiquement assumé. Le citoyen-épargnant, sans toujours le savoir, est aussi le financeur du bien commun. Et l’écureuil de la Caisse d’Épargne, qui orne encore une enseigne sur dix dans les rues françaises, est peut-être l’un des derniers symboles d’une économie où la main de l’État ne se cache pas, mais s’affiche.

Sources institutionnelles · Banque de France — Rapport sur l’épargne réglementée 2024 (juillet 2025) + statistiques mensuelles encours Livret A · Caisse des Dépôts — Résultats 2024 du Fonds d’Épargne, communiqué et rapport annuel · economie.gouv.fr — Baisse des taux du Livret A et du LEP au 1er août 2025, communiqué ministériel · INSEE — patrimoine financier des ménages 2021-2024 · Service-Public.fr — règles du Livret A · Code monétaire et financier, articles L.221-1 et suivants · Loi n°2008-776 du 4 août 2008 dite LME (Légifrance) · Arrêté du 27 janvier 2021 relatif aux taux des produits d’épargne réglementée · Vie-publique.fr — Épargne réglementée : 956 milliards d’euros d’encours en 2024.

Sources historiques et académiques · Persée — Aux origines de l’État-providence : la mise en place du modèle français des caisses d’épargne, Revue d’histoire moderne et contemporaine, 1991 · Association pour l’Histoire des Caisses d’Épargne (histoire.caisse-epargne.fr) · La Croix — Le Livret A a 200 ans, 22 mai 2018 · Fondapol — L’épargne au service du logement social, 2012.

Sources presse économique · Le Figaro — chiffres 2025 de l’épargne réglementée · Le Nouvel Observateur — Le Livret A généralisé à toutes les banques, 11 juin 2008 · MoneyVox — analyse des chiffres clés Livret A 2024-2025 · Ouest-France — analyse territoriale des encours par département · France Bleu / Radio France — comparaison internationale du Livret A.