Le 14 juin 1865, sous le Second Empire, Napoléon III promulgue une loi modeste qui passe presque inaperçue dans les journaux de l’époque. Trois pages, quelques articles techniques, le tout adapté du modèle anglais du check apparu un demi-siècle plus tôt à Londres. Le texte porte un nom austère : « Loi relative aux chèques ». Personne, à Paris ce jour-là, n’imagine que cette loi va structurer pendant cent soixante ans le rapport singulier des Français à l’argent matériel. Et pourtant, c’est exactement ce qui va se produire. En 2024, selon les chiffres de la Banque de France et de la Banque centrale européenne, la France émet à elle seule environ 87 pour cent des chèques de toute l’Union européenne. Sept cent quatre-vingt-quatre millions d’unités, pour une population qui représente à peine quinze pour cent de l’Union. C’est, en termes mathématiques simples, une anomalie statistique mondiale.

L’anomalie n’a rien d’anodin. Elle dit quelque chose de profond sur la manière dont la France paie. Onze chèques par an et par habitant, contre presque zéro en Allemagne, aux Pays-Bas, en Belgique. La Banque centrale européenne, qui agrège ces statistiques pour ses bulletins trimestriels, considère désormais le chèque comme une spécificité française, au même titre que le Livret A ou le tarif réglementé de l’électricité. Les Allemands, les Néerlandais, les Suédois ont éteint le chèque depuis les années 2000-2010 sans même le décider explicitement : il s’est progressivement effacé, remplacé par le virement, la carte bancaire, le paiement mobile. Les Britanniques ont annoncé sa disparition en 2009, puis ont rétropédalé en 2011 sous pression parlementaire. Seule la France continue, en 2026, à signer du papier en quantité massive — chez le médecin libéral, chez le syndic de copropriété, à la cantine scolaire, dans les associations qui collectent leurs cotisations, dans les administrations.

Cet article raconte l’histoire de cette singularité, depuis la loi du 14 juin 1865 jusqu’à l’érosion lente que connaît aujourd’hui l’usage. Il essaie de comprendre pourquoi la France n’a pas suivi ses voisins, pourquoi le chèque reste gratuit alors qu’il coûte cher au système, qui sont les acteurs qui en dépendent encore en 2026, et ce que la disparition annoncée — mais sans calendrier officiel — va changer pour certains foyers. Ce n’est pas un article contre le chèque, qui a ses usages légitimes, ni un article pour la dématérialisation forcée, qui pose des questions sociales réelles. C’est une enquête sur un objet anachronique devenu un marqueur économique du pays.

La conclusion qui s’en dégage, et qui mérite d’être annoncée d’emblée, est moins technologique que politique. La France n’est pas le dernier pays à utiliser massivement le chèque parce qu’elle serait technophobe — son taux de paiement sans contact compte parmi les plus élevés d’Europe. Elle l’est parce que, depuis 1865, personne n’a jamais payé le vrai prix du chèque : ni l’utilisateur, qui le reçoit gratuitement, ni le commerce, qui l’accepte sans commission, ni l’État, qui trouve plus simple de ne rien décider. Le coût est dilué dans le système bancaire, répercuté sur l’ensemble des clients sous forme de frais divers, et invisible pour ceux qui en bénéficient. C’est cette structure de coût que la généralisation du virement instantané gratuit, en janvier 2025, vient enfin briser.

Le chèque français, ou pourquoi on est le dernier pays à signer du papier

1865-2025 : cent soixante ans d’histoire d’un papier

L’histoire du chèque en France commence avant 1865, mais elle ne devient vraiment structurante qu’à partir de cette date. La Banque de France émet ses premiers mandats blancs dès 1826 — l’ancêtre du chèque, utilisable uniquement entre comptes ouverts dans ses propres caisses. L’instrument reste marginal pendant un demi-siècle. C’est l’observation des pratiques anglaises qui pousse les législateurs français du Second Empire à doter le pays d’un cadre juridique propre. Le débat préparatoire de 1864-1865, documenté par Persée et la Banque de France, est éclairant : le projet initial prévoit une taxe de dix centimes par chèque émis, ramenée à un centime, puis finalement supprimée pour dix ans. Cette gratuité provisoire, accordée au prétexte de favoriser la diffusion du nouvel instrument, ne sera jamais remise en question. Elle deviendra définitive, et constituera ce qu’on pourrait appeler le « gène » de l’exception française.

Le chèque français se diffuse cependant lentement. En 1918, le ministre Étienne Clémentel crée le compte chèque postal (CCP) pour démocratiser l’usage via le réseau de la Poste — un dispositif d’inclusion bancaire avant l’heure, car la Poste touche alors des Français qu’aucune banque commerciale ne dessert. La généralisation véritable n’intervient qu’après la Seconde Guerre mondiale, avec la massification du compte bancaire individuel. En 1966, seuls 17 pour cent des Français disposent d’un compte chèque. Six ans plus tard, en 1972, cette proportion atteint 62 pour cent. La mensualisation des salaires, généralisée à partir de 1969 et obligatoire pour les sommes dépassant 1 500 francs (loi du 4 février 1978), oblige progressivement à disposer d’un compte. Le chèque s’impose alors comme le moyen de paiement de la classe moyenne française, et le restera pendant trois décennies.

Deux dates plus récentes structurent encore le cadre actuel. La loi Sarre de 2001 inscrit définitivement la gratuité des formules de chèques dans le Code monétaire et financier — précisément à l’article L.131-71 — interdisant aux banques de facturer la délivrance d’un chéquier ou l’émission individuelle d’un chèque. Cette gratuité légale est, encore aujourd’hui, l’une des particularités du système français qui rendent toute évolution difficile : on ne peut pas, en France, dissuader l’usage du chèque par le prix. Et entre 2000 et 2002, le système interbancaire de compensation des chèques se dématérialise (programme Échange Images-Chèques, EIC), faisant chuter le délai de traitement moyen de 3,4 jours à environ 2 jours ouvrés. Cette modernisation technique cache cependant une autre histoire : entre 2002 et 2007, onze banques françaises seront condamnées par l’Autorité de la concurrence à 385 millions d’euros d’amende pour entente sur la commission d’échange des chèques (CEIC), facturée 4,3 centimes par chèque entre établissements — sans transparence et sans justification économique réelle.

La France contre le monde

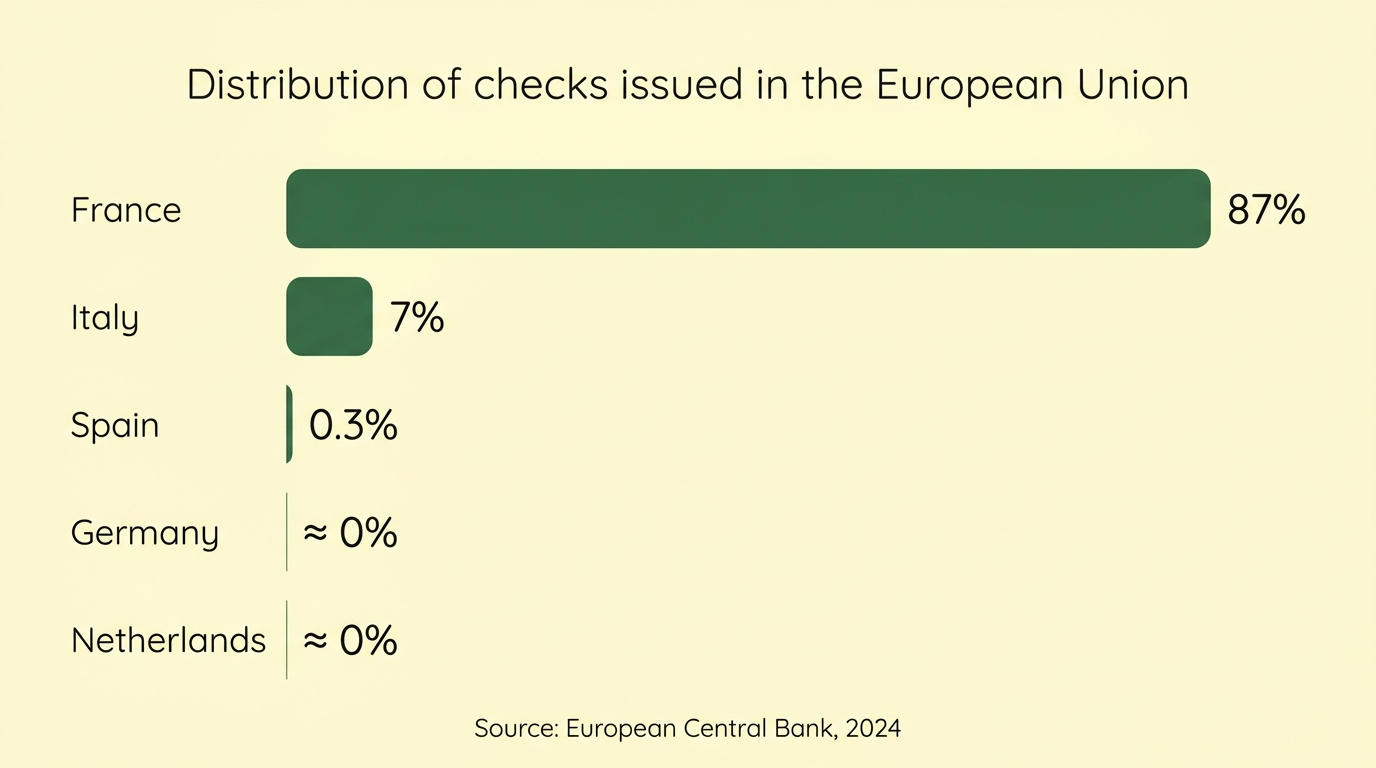

Les chiffres parlent d’eux-mêmes et n’ont pas d’équivalent. Selon les statistiques agrégées par la Banque centrale européenne pour 2024, la France représente 87 pour cent des chèques émis dans l’ensemble de l’Union européenne. L’Italie suit, loin derrière, avec environ 7 pour cent. L’Espagne pèse 0,3 pour cent. L’Allemagne, les Pays-Bas, la Suède, le Danemark : un usage statistiquement négligeable, quelques centaines de milliers d’unités tout au plus, principalement entreprises. La Bundesbank, dans son rapport annuel de 2024 sur les moyens de paiement, qualifie l’usage allemand du chèque de « marginal et en déclin régulier ». Au Royaume-Uni, l’usage subsiste mais à une échelle réduite ; l’annonce gouvernementale de 2009 prévoyant sa disparition pour 2018 a été annulée en 2011 sous la pression du Parlement, mais le déclin organique se poursuit.

En valeur, la France a émis 392 milliards d’euros de chèques en 2024, pour 784 millions d’unités, soit un montant moyen d’environ 500 euros par chèque. Ce chiffre est en baisse continue depuis le début des années 2000 : on émettait alors 6,2 milliards de chèques par an en France (et près de 6,2 milliards à l’échelle de la zone euro, dont la France représentait déjà 80 pour cent). En vingt-quatre ans, le volume a donc reculé de près de 87 pour cent, tombant de 37 pour cent des paiements scripturaux français en 2000 à seulement 2 pour cent en 2024. La carte bancaire est devenue dominante, puis le virement, puis le paiement instantané. Mais ce déclin proportionnel ne dit pas tout — en valeur absolue, 784 millions de chèques par an reste un volume considérable, et un coût de traitement non négligeable pour le système.

Des chèques émis dans l’Union européenne le sont en France. Source : Banque de France / BCE 2024.

Chèques émis pour 392 Md€. Onze chèques par Français en moyenne.

Des paiements scripturaux français en 2024, contre 37 % en 2000.

Si l’on rapporte ces chiffres à la population, l’écart devient saisissant. Un Français signe en moyenne onze chèques par an. Un Italien, environ deux. Un Allemand, statistiquement zéro. Les Belges, qui utilisaient encore régulièrement le chèque dans les années 2000, l’ont presque entièrement abandonné après que les banques ont commencé à facturer son usage : BNP Paribas Fortis a annoncé en novembre 2025 l’arrêt complet du chèque pour le 1er janvier 2026 ; ING Belgique l’avait abandonné dès 2023 ; Belfius facture désormais 0,60 euro par chèque, et un euro le carnet. La leçon belge est claire : dès lors qu’on facture le chèque à son utilisateur, l’usage s’éteint en quelques années. La France a choisi, légalement, de ne pas pouvoir le faire — et le chèque y survit.

Quatre-vingt-sept pour cent des chèques de l’Union européenne sont signés en France. Ce n’est pas une habitude. C’est une anomalie inscrite dans le droit depuis 1865.

Pourquoi le chèque ne coûte rien à l’utilisateur

L’asymétrie économique du chèque français mérite d’être détaillée parce qu’elle explique presque tout. Pour le titulaire d’un compte bancaire, l’émission d’un chèque est rigoureusement gratuite. Le chéquier lui est délivré sans frais par sa banque, en application de l’article L.131-71 du Code monétaire et financier. L’encaissement par le bénéficiaire est également gratuit dans la quasi-totalité des cas. Seul le chèque de banque — chèque émis par la banque elle-même, garantissant le paiement, fréquemment exigé pour les transactions immobilières — est facturé : en moyenne 14,95 euros par unité en 2025 selon l’observatoire des tarifs MoneyVox, fourchette de 5 à 28 euros selon les établissements. BNP Paribas a annoncé une augmentation à 15 euros au 1er janvier 2026, contre 9,90 euros précédemment — soit une hausse de plus de 51 pour cent, qui dit en creux la volonté des banques de décourager l’usage là où elles le peuvent.

Pour le système bancaire pris dans son ensemble, le chèque est en revanche un instrument coûteux. La fabrication des chéquiers, leur envoi sécurisé aux clients, la collecte des chèques émis en agence, leur saisie ou leur numérisation, le traitement interbancaire de compensation, l’archivage légal, la gestion des chèques sans provision, le coût de la fraude : toutes ces opérations cumulées font du chèque l’un des moyens de paiement les plus chers à traiter, alors qu’il est le moins cher à utiliser. Le cabinet allemand PPI, dans une étude souvent citée dans la presse spécialisée, estime que traiter un chèque coûte environ cinquante fois plus cher qu’effectuer un virement ou un paiement par carte. Ce chiffre est un ordre de grandeur — l’estimation précise varie selon les méthodologies — mais il fixe le niveau d’écart. Une transaction qui se réalise en quelques secondes pour quelques centimes via un virement nécessite, pour un chèque, plusieurs jours, plusieurs intervenants, plusieurs manipulations.

La conséquence administrative la plus visible vient de la Direction générale des Finances publiques. Selon les données publiées en août 2025 et relayées par Nice-Matin, la DGFiP estime que les chèques représentent désormais 5 pour cent des paiements qu’elle reçoit, mais 30 pour cent du coût total de traitement de ces paiements. Le déséquilibre est tel qu’une réflexion est ouverte au sein de l’administration fiscale pour cesser totalement d’accepter les chèques comme moyen de paiement — sans calendrier officiel à ce jour. Le volume de chèques reçus par la DGFiP est passé de 145 millions environ il y a dix ans à 40 millions en 2024, soit une chute de 72 pour cent. Mais 40 millions reste 40 millions, et leur coût de traitement immobilise des effectifs et des centres techniques (le dernier d’entre eux, à Rennes, pourrait fermer en 2027 selon des informations publiées par The Connexion France). À compter du 1er mars 2026, les entreprises ne peuvent déjà plus régler leurs impôts par chèque — première étape d’une réduction administrative organisée.

Le chèque est gratuit pour celui qui l’émet, presque gratuit pour celui qui l’encaisse, et très cher pour tout le système qui tourne autour.

Les acteurs qui en dépendent encore

Identifier qui utilise encore massivement le chèque, c’est comprendre pourquoi il survit. L’étude la plus précise sur le sujet, publiée en 2024 par le Conseil national des moyens de paiement (CNMP) de la Banque de France, identifie plusieurs groupes d’utilisateurs persistants. En tête, les particuliers âgés de plus de 60 ans, qu’ils soient retraités, employés ou en professions intermédiaires — ce groupe représente à lui seul la majorité du volume résiduel. Viennent ensuite les familles avec enfants entre 30 et 59 ans, qui utilisent le chèque pour les paiements ponctuels (cantines scolaires dans certaines communes, activités sportives, dons aux associations, paiement d’artisans). Au total, environ 38 pour cent des Français utilisent encore le chèque au moins une fois par an, selon la même étude.

Les professions libérales constituent une catégorie d’utilisateurs particulièrement intéressante. Les médecins libéraux, les infirmiers, les artisans qui se déplacent à domicile, certains avocats notamment dans le contentieux personnel : tous ces professionnels acceptent encore massivement le chèque, parce qu’il représente pour eux un moyen de paiement sans commission. Un médecin qui accepte une carte bancaire paie à sa banque une commission d’interchange, généralement de l’ordre de 0,2 à 0,3 pour cent du montant, à laquelle s’ajoute un abonnement mensuel au terminal de paiement (entre 15 et 40 euros par mois selon les contrats). Pour un chèque, en revanche, il ne paie rien, hormis le temps de le déposer à sa banque et le risque d’impayé. Dans un cabinet où la consultation est facturée 30 euros, l’économie n’est pas anecdotique sur l’année.

Les associations sont l’autre grande catégorie. La traçabilité simple du chèque, son archivage matériel facile, sa compatibilité avec les inscriptions à échéances multiples (un parent peut remettre cinq chèques au club de sport pour étaler le règlement de l’année), tout cela fait du chèque un outil encore difficilement remplaçable dans le tissu associatif français. Les syndics de copropriété, pour les appels de fonds trimestriels, restent également des utilisateurs systématiques. Les cantines scolaires dans certaines communes, qui ne disposent pas de système de paiement en ligne, continuent à demander des chèques. Et il faut ajouter à cette liste deux produits dérivés qui entretiennent l’usage du papier sans être stricto sensu des chèques : les chèques-vacances émis par l’Agence nationale pour les chèques-vacances (ANCV), pour environ deux milliards d’euros par an, et les chèques-déjeuner qui pèsent près de neuf milliards d’euros annuels — deux dispositifs qui matérialisent encore largement leurs droits sous forme papier, même si les versions dématérialisées (cartes, applications) progressent rapidement.

Sécurité, fraude, délais : le vrai prix du chèque

La fraude au chèque est l’un des sujets que la statistique permet de quantifier précisément, et dont les chiffres sont rarement diffusés en dehors des rapports techniques. L’Observatoire de la sécurité des moyens de paiement (OSMP), rattaché à la Banque de France, publie chaque année un état des lieux détaillé. Pour l’année 2024, ce rapport recense 270 millions d’euros de fraude effective au chèque en France, en baisse de 26 pour cent par rapport à 2023 (qui avait elle-même connu une baisse). Cette baisse est encourageante, mais le niveau reste très élevé : le chèque est, en proportion du volume échangé, le moyen de paiement le plus fraudé du paysage français. Le taux de fraude moyen est de 0,069 pour cent du montant transactionné — soit 69 euros pour 100 000 euros — contre 0,053 pour cent pour la carte bancaire et 0,001 pour cent pour le virement.

L’origine de la fraude est, dans 62 pour cent des cas, le vol ou la perte de chèques qui sont ensuite présentés à l’encaissement. Le chèque est en effet l’un des seuls moyens de paiement modernes qui ne nécessite aucune authentification forte : il suffit d’imiter une signature avec une précision modeste pour qu’il soit accepté à la banque émettrice, qui ne procède à un contrôle visuel approfondi que pour les montants élevés. À cela s’ajoute le fait que les chéquiers sont expédiés par la Poste, parfois en envoi simple, et peuvent être interceptés ou détournés. L’opposition à un chèque coûte en moyenne 16,40 euros en 2025, l’opposition à un chéquier entier 22,40 euros — frais facturables au client. Seules six banques en ligne pratiquent la gratuité de ces oppositions.

Aux risques de fraude s’ajoutent les délais, qui sont l’autre coût caché du chèque. Le délai officiel de mise à disposition des fonds est de un jour ouvré après dépôt, mais en pratique, entre la remise du chèque par le bénéficiaire et la disponibilité effective des fonds sur son compte, il faut compter 1,8 à 2,3 jours ouvrés selon les estimations de l’Autorité de la concurrence. Pour un commerçant qui encaisse plusieurs centaines de chèques par mois, ce délai cumulé représente une trésorerie immobilisée non négligeable. Et la comparaison avec le virement instantané, généralisé en zone euro depuis le 9 janvier 2025, est cruelle : quelques secondes, et l’argent est sur le compte du destinataire — gratuitement, depuis le règlement européen entré en vigueur début 2025. Le virement instantané a progressé de plus de 46 pour cent en volume en 2024, et atteint désormais 600 millions d’opérations annuelles selon le bulletin n°261 de la Banque de France.

Le chèque est le moyen de paiement le plus fraudé en France — deux cent soixante-dix millions d’euros en 2024 — et il est aussi le seul qu’on distribue par la poste sans signature.

La fin programmée, sans calendrier

L’extinction du chèque en France ne fera vraisemblablement pas l’objet d’une décision politique unique. Aucune annonce gouvernementale, aucun calendrier officiel, aucune loi de suppression n’est à l’ordre du jour. Le chèque est trop ancré dans certaines pratiques sociales pour être supprimé brutalement, et son cadre juridique — gratuité légale, protection par la loi Sarre — rend toute évolution complexe. Sa fin se fera donc par érosion graduelle, sous la pression conjointe de deux dynamiques : l’arrêt progressif de l’acceptation par les grands acteurs (administrations, grandes entreprises, organismes publics) et l’attractivité croissante du virement instantané gratuit.

La DGFiP est, à cet égard, à l’avant-garde de cette transition. Au 1er mars 2026, les entreprises ne peuvent déjà plus régler leurs impôts par chèque. L’extension aux particuliers est étudiée, sans engagement de date. Les caisses primaires d’assurance maladie ont également réduit leur acceptation du chèque pour les paiements des assurés. Les grandes collectivités territoriales migrent progressivement vers le paiement en ligne, en application des recommandations gouvernementales sur la dématérialisation des paiements publics. Cette extinction par retrait progressif des acteurs publics est la voie française pour sortir du chèque : elle évite la décision politique frontale, mais elle pose la question — réelle — de la fracture numérique. Les personnes âgées, les ménages ruraux non équipés en internet, les Français peu à l’aise avec le numérique sont précisément ceux qui dépendent le plus du chèque. Leur transition vers les autres moyens de paiement nécessitera un accompagnement actif, qui n’a pour le moment pas été clairement budgété.

La concurrence du virement instantané, depuis janvier 2025, constitue l’autre force qui pousse le chèque vers la sortie. Depuis l’entrée en vigueur du règlement européen rendant gratuit le virement instantané dans la zone euro, n’importe quel particulier peut transférer de l’argent à n’importe qui en quelques secondes, depuis son application bancaire, sans frais, et avec un identifiant aussi simple qu’un IBAN ou un numéro de téléphone (via les nouvelles solutions interbancaires comme Wero, qui rassemble désormais 16 millions d’usagers en France selon MoneyVox). Le virement instantané gratuit est l’arme qui manquait jusqu’ici pour rendre la carte et le chèque économiquement obsolètes pour le particulier. Les premières années de son déploiement montrent qu’il est massivement adopté : 600 millions d’opérations en 2024, croissance à plus de 46 pour cent en volume.

Une singularité française qui s’éteint

La France n’est pas le dernier pays à utiliser le chèque parce qu’elle serait technophobe. Son taux de paiement sans contact est, au contraire, parmi les plus élevés d’Europe. Ses applications bancaires comptent parmi les plus utilisées. Les jeunes générations françaises ont adopté massivement le paiement mobile dès les années 2010. La singularité du chèque n’a donc rien à voir avec un retard technologique. Elle tient à une particularité juridique et économique précise : depuis 1865, et plus encore depuis la loi Sarre de 2001, personne n’a jamais payé le vrai prix du chèque. Ni l’utilisateur, qui le reçoit gratuitement par décret législatif. Ni le commerce, qui l’accepte sans commission d’interchange. Ni l’État, qui n’a jamais voulu trancher la question de sa suppression frontale.

Le coût du chèque a toujours été dilué dans le système bancaire — répercuté sur l’ensemble des clients sous forme de frais bancaires généraux, de tarifs de tenue de compte, de marges sur les autres produits. Cette dilution a permis pendant cent soixante ans à un instrument anachronique de survivre dans la France financière, alors même qu’il disparaissait partout ailleurs sans même qu’il ait fallu le décider explicitement. Le système belge, en facturant 0,60 euro le chèque, a éteint l’usage en une dizaine d’années. Le système français, en interdisant cette facturation, l’a maintenu en vie artificiellement. L’arrivée du virement instantané gratuit en janvier 2025 vient briser cette structure de coût : pour la première fois, un instrument concurrent offre les mêmes propriétés que le chèque (immédiateté, traçabilité, gratuité) sans aucun de ses inconvénients (fraude élevée, délais de plusieurs jours, lourdeur de traitement).

Le chèque ne disparaîtra pas demain. Il continuera à exister, dans les marges, pour les usages où sa matérialité reste un avantage : grosses transactions immobilières où l’on demande encore un chèque de banque, dons d’associations où l’archivage papier rassure, paiements ponctuels chez le médecin libéral qui n’a pas équipé son cabinet d’un terminal. Mais sa part dans les paiements scripturaux français — déjà tombée à 2 pour cent en 2024 — continuera à se réduire d’environ 10 pour cent par an, selon les projections du Conseil national des moyens de paiement. À ce rythme, il atteindra une part résiduelle inférieure à 0,5 pour cent à l’horizon 2035. Il s’éteindra alors silencieusement, porté par une génération qui disparaît avec lui, sans qu’aucune décision politique ait jamais eu à le tuer. Une singularité française qui s’efface comme elle est née : sans bruit, dans la marge d’une loi technique adoptée un siècle et demi plus tôt.

Sources institutionnelles · Banque de France — Bulletin n°261 (2025) sur les moyens de paiement français + Statistiques mensuelles sur le chèque + Conseil national des moyens de paiement (CNMP), étude sur le chèque 2024 · Observatoire de la sécurité des moyens de paiement (OSMP) — Rapport annuel 2024 (publié septembre 2025) + statistiques semestrielles · Banque centrale européenne — Payments statistics second semester 2024 · Bundesbank — Card payments see strong growth, juillet 2024 · DGFiP — communiqués et chiffres sur l’encaissement des chèques · Loi du 14 juin 1865 sur le chèque (BnF / Gallica) · Loi Sarre 2001 et article L.131-71 du Code monétaire et financier (Légifrance) · Autorité de la concurrence — Décision 10-D-28 relative à la commission d’échange image-chèque.

Sources historiques et académiques · BNP Paribas — Le chèque en France, une adhésion tardive mais ferme (histoire.bnpparibas) · Persée — J.-M. Thiveaud, À propos de la tarification du chèque, 1987 · Université Aix-Marseille (Odyssee) — fond historique sur la loi de 1865 · Cour d’appel de Paris — arrêt 2018 confirmant l’amende infligée aux onze banques.

Sources presse économique · MoneyVox — Comparatif chèque de banque 2025 + L’exception française du chèque persiste + Hausse tarifaire BNP 2026 · Nice-Matin — DGFiP et la fin annoncée du chèque, août 2025 · Le Monde — articles sur la dématérialisation des moyens de paiement, 2024-2026 · The Connexion France — couverture anglophone sur l’évolution du chèque français · Business AM — fin du chèque en Belgique (novembre 2025) · BBC News — annulation de la suppression britannique du chèque en 2011 · Que Choisir — couverture des amendes infligées aux banques en 2010 · Boursorama, Veracash — analyses prospectives sur la fin du chèque.